Az adópolitika paradoxona: miért nem ösztönzi az alacsony adó a beruházást és miért nem probléma ez Magyarországon

Miért nem elég önmagában az alacsony adó?

A gazdaságpolitikai közbeszédben gyakran ismételt tétel, hogy az alacsony adók ösztönzik a beruházásokat. Ez a tétel önmagában igaz, csak nem teljes. Ugyanis a tétel arról szól, hogy a tőke olyan helyen keresi a befektetést, ahol a megtérülés a legnagyobb hozammal kecsegtet. Nem nehéz belátni, ha egy országban alacsony adók vannak, akkor abban az országban szívesen áramlik be a tőke. Csakhogy mi a helyzet a vállalatok által megtermelt eredménnyel? Az alacsony adók itt ellentétes hatással bírhatnak, vagyis a tőke kevésbé keresi a beruházási lehetőséget. Ugyanis a vállalatok kevésbé érdekeltek abban, hogy a megtermelt tőkét kockáztassák, amikor egy 10 éves kötvény képes a tulajdonosoknak nettó 7%-ot termelni, akkor ezt még alacsony adók mellett felbruttósítva (15% SZJA, 9% TA, 2% IPA, 0,5 százalékpont kockázati felár, 0,5 százalékpont likviditási érték /önkényesen megadott számok/) már 10,3%-os minimálisan elvárt vállalati hozammal kell számolnunk. Ezt a számot jegyezzük meg, visszatérünk rá. A legtöbb pénzügyi befektető becsült inflációval, kockázati prémiummal számolna, ebből is legjobb, legrosszabb és átlagos esettel. Ekkor elég nagy szórást kapnánk, ami tartalmaz egy jó nagy adag feltételezést. A probléma forrása, hogy a legtöbb jegybank csak 3 évre ad inflációs becslést, így a modell ezen a távon használható. Három év felett konzervatív gyakorlat az inflációs cél (≈3%) körüli horgony alkalmazása, országkockázati és szenárió-korrekcióval.

Vagyis, ha az adók magasak, akkor a vállalatok a saját tőke és az eredmény rovására motiváltak a beruházásban és kevésbé motiváltak a nyereségfelhalmozásban. A tulajdonosi értéknövelés itt a kulcsfogalom, ekkor a vállalatok magas adó mellett, annak megfizetése nélkül is állíthatnak elő értéket például a vállalat felértékelődésével. Igen ám, de magas adók mellett az új tőke nem akar majd befektetni. Így, ha egy ország egyszerre akarja a káposztát és a kecskét is jól lakatni, akkor az egyetlen választás számára, ha célzottan ad állami transzfert egy bizonyos gazdasági kör számára. Ez hazánkban a Széchenyi Kártya Program (KAVOSZ) jelenleg.

Nem beszéltünk róla mi is az a beruházás. Könyv szerint idesoroljuk azokat az eszközöket, amelyeket a vállalkozás tartósan, egy éven túl használ.

Alaptétel az is, ha nincs beruházás, akkor nincs gazdasági növekedés. Ez csak nagy részt igaz, ahogyan a közgazdaságban általában. Itt ugyanis nem az egzakt igazság van keresve, hanem az inkább igaz, vagyis szignifikancia teszten átment hipotézisvizsgálatkor. A következő sorok nem ezt a tételt kívánják cáfolni, hanem csak finoman árnyalni kívánják. Ugyanis egy olyan adórendszer esetén, ahol mondjuk büntetve van a felhalmozás (lásd vagyonadó) és/vagy nagyobb vállalati adók terhelik a vállalkozást, ott megjelenik az igény azon határfogyasztások (privát/céges) vállalati elszámolására, amelyre eddig nem voltak motiválva a tulajdonosok. Ilyen lehet a vállalati Skoda lecserélése egy Ferrarira, megjelenhetnek olyan vállalati vagyonelemek, ami bár jogilag nem bizonyíthatatlan módon, de leginkább a tulajdonosi érdeket szolgálják és nem a vállalatit. Mi történik ekkor? Aki az emelkedő beruházási rátát éltet tapsolhat örömében, de aki ennél tovább lát az tudja, hogy a nemzeti vagyon elfogyasztása történik. (lásd: dzsentri korszak) Ugyanis attól még, hogy az elszámolás beruházás, a közgazdasági tartalom viszont fogyasztás.

A legmeglepőbb ebben, hogy az a kisember aki a társadalmi igazságosság reményében több adót vár el a gazdagoktól, végül veszít. Ugyanis kevesebb megtakarítás keletkezik a vállalatoknál, eközben kevesebb adót termelnek és kevesebb kötvényt fognak vásárolni. Ha az ország finanszírozása költségessé válik, akkor az adók és az árak nőni fognak, megjelenik a munkanélküliség. Miközben a felső réteg adóelkerülési céllal kénytelen nagy lábon élni, úgy mintha nem lenne holnap, a beruházások eltűnnek. Ki lesz a vesztes? Mindenki, vagyis az egész nemzet, de leginkább az akinek legkevesebbje van, mert ő veszít elsőnek.

Politikai kockázat és a bizalom hatása

Bemutatnék egy tizenkilenc évvel ezelőtti eseményt is, ami már elhozta egyszer ugyanezt nekünk.

Tizenkilenc évvel ezelőtt már megtapasztaltuk, mi történik, amikor a gazdasági szereplők fenyegetve érzik magukat. Gyurcsány Ferenc 2006-os beszédét követően tömegesen regisztráltak magyar vállalatok Szlovákiában, és eurós számlákat nyitottak a szlovák OTP-nél. Ez gazdasági exodus volt KKV-szinten.

A tanulság egyszerű: a politikai fenyegetés hosszú távú bizalomvesztést okoz, amelyet semmilyen későbbi kommunikáció nem tud teljesen helyreállítani.

A hatás iránya így is egyértelmű: a bizonytalanság beruházásölő.

Íme a beruházási ráta alakulása a beszédet követően:

Gyurcsány beszédének mentségére írhatjuk, hogy üres költségvetési kasszával a háta mögött mondta amit, de ne felejtsük el, hogy a kassza állapota sem volt személyétől független esemény. Egyik jelentős probléma a magas újraelosztás volt. Másik a segélyalapú társadalom aktív megteremtése. A változásban a politikai bizonytalanság mellett szerepet játszott a 2007–2009-es globális hitelpiaci sokk és a belföldi egyensúlytalanságok is.

Eddig megtudtuk az adók és az alternatív hozam (benchmarking), valamint a politikai fenyegetettség hatással van a beruházásainkra. De mi van még?

Tulajdonosi életszakasz, generációváltás

A vállalatok mögött legvégül mindig emberek állnak, mint tulajdonosok. Ők életszakaszaik szerint másban motiváltak. Van, amikor céget építenek és van, amikor házat vesznek. Van, amikor a gyereket indítják el. Ezek az életszakaszok hatással vannak a vállalati beruházási kedvre és szándékra. Ezért, ha egy kutató a témát kívánja vizsgálni javaslom az e szerinti osztályozást. Ilyen lehet az a kérdés, hogy melyik fontosabb egy tízes listán most önnek: vállalati vagy a személyes célok.

A generációváltás az én értelmezésem szerint semmi mást nem jelent, mint a vállalat felkészítése eladásra vagy átadásra. Akkor sikeres, ha az új tulajdonos már nem szakmai befektető, hanem csak pénzügyi. Az Opten nyilvános adatbázisát használva olyan vállalkozás, amely 10 fő felett van és legalább 50M adózás előtti eredményt képes előállítani 15 761 van hazánkban. Véleményem szerint ők lehetnek alkalmasak a generációváltásra / tulajdonosváltásra, ők rendelkeznek azzal a likviditási küszöbbel, ami szükséges. Ehhez kell a létszám és a megtermelt eredmény. A ’10 fő + 50 millió’ küszöb itt likviditási proxy, nem jogi-könyvvizsgálati definíció a generációváltásra. A többiek vállalkozása lényegében egy munkahely, amit az örökös kizárólag azonos érdeklődés esetén visz / vihet tovább, ami kevésbé jellemző hazánkban.

Miért fontos ez? Ha egy vállalat fennmaradása nincs garantálva, akkor túlélő üzemmódba kapcsol. Ekkor annyit fejleszt, amennyit a piac vagy az amortizáció megkövetel.

Állami beruházások és EU-források szerepe

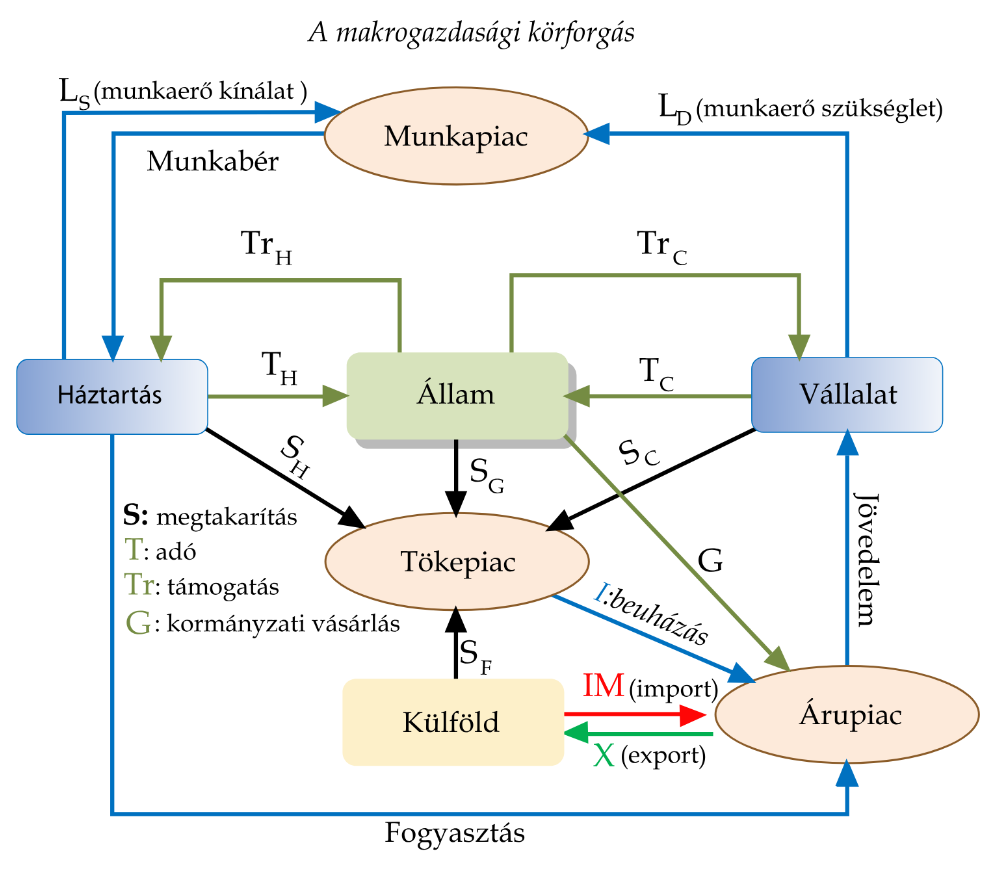

Miközben azt vizsgáljuk, hogy miért maradnak el a beruházások hazánkban, ne feledkezzünk meg az államról sem. Az utóbbi évek megszorításait itt fedezhetjük fel. Ugyanis a kormány nem a magasabb adókban látta a megoldást az infláció megfékezésére, hanem a saját fogyasztásának megvágásában. Azt gondolom ennek jótékony hatását az építőipart leszámítva mindenki látens módon élvezi, még ha nem is tud róla. Viszont összességében az ország beruházási rátáját rontotta. Az állami beruházásoknál rendszeresen felhangzik, hogy nem presztízs beruházásokat kell csinálni. Értem, ha valamiben a többség nem látja a közvetlen hasznot, akkor azt presztízs beruházásnak tekinti. Aki így gondolkodik annak javaslom, hogy tekintsen rá a makroökonómiai körforgásra:

Ebbe a körforgásba kerül bele kívülről az EU-s támogatás jelentős része. Amelyből az állami beruházásokon keresztül a vállalatok, a vállalatokon keresztül a háztartások gazdagodnak. Emiatt bűn minden egyes magyar emberrel szemben gátolni ezek kifizetését, még annak szubjektíve kevésbé szimpatikus felhasználása esetén is. Így ugyanaz az ember, aki gátolja ezen pénzek megérkezését, az nem aggódhat az alacsony beruházási ráta miatt, hiszen aktív szereplője volt a kifizetés akadályozásának. Igazságot nem téve, azt gondolom, hogy a pénz felhasználásának a vitahelyszíne a Magyar Parlamentnek kellene lennie, és a nem az EU-snak.

Ígéretemhez híven visszakanyarodnék egy számhoz, amely 10,3%-os minimális elvárt vállalati hozam

Magyarországi KKV-döntés a számok alapján

Jelenleg hazánkban az államkötvények nettó hozama 7% környékén mozog. Emiatt egy beruházás megtérülésének nem csak ezt az összeget, hanem kockázati prémiumot, likviditási felárat (legyen 1 százalékpont) és az amortizáció összegét is ki kell termelnie. A példában úgy számoltam, hogy nincs maradványérték, a megtérülés 10 év (ami csak KKV-nál értelmezhető táv, multiknak többnyire túl hosszú).

Mit jelent ez a gyakorlatban?

Az alábbi számításban a képlet az annuitásfaktor reciproka; azt mutatja, mekkora éves tőkearányos hozam szükséges a 10 éves megtérülési célhoz.

Ha a pénz a vállalatban van (nem kell bruttósítanunk):

A = 1 / ((1 – 1/(1.08^10))/0.08) = 14,90%

Ekkor befektetésünknek 10 éven át 14,9%-os tőkearányos hozamot kell megtermelnie.

Ha a pénz már a tulajdonos számláján pihen osztalékkifizetés után, akkor a benchmarkingnak használt 7+1%-ot bruttósítanunk kell vagyis ez kis kerekítéssel 1.33-as szorzót jelent. Ezt azért tesszük, mert ha a SZOCHO plafont elérte a tulajdonos, akkor minden a vállalat által megtermelt 133 Ft-ból 100 Ft nettó osztaléka származik. Ebből adódik, hogy ha az elvárt 8%, a vállalatnak már 10,64%-ot kell kitermelnie.

A = 1 / ((1 – 1/(1.1064^10))/0.1064) = 16,72%

Ekkor befektetésünknek 10 éven át 16,72%-os tőkearányos vállalati hozamot kell megtermelnie.

Utoljára nézzük azt az esetet, ha kapunk támogatott 3%-os hitelt, jellemzően 50 bázisponttal növelnünk kell a biztosítás miatt.

A = 1 / ((1 – 1/(1.035^10))/0.035) =12,02%

Miért pont 10 évet számolok? Mert ez az egyik kedvencem amivel megmutatom a napelemek megtérülésének számítását. Az éles szemű olvasó ebből kiolvashatja, hogy nem számoltam az áram árával. Igaz, mert nem is érdekel, az érdekel, hogy tud-e többet minden évben mint a megkapott eredmény. Amennyiben nő az áram ára, akkor az csökkenti a megtérülési kockázatot, ellenkező esetben növeli, ha nem teszi lehetetlenné a valamikori megtérülést.

Nem véletlen műve, hogy egy ilyen példával jöttem. Ugyanis a példa reflektál a Mandineren Surányi György és Kohán Mátyás beszélgetésére, amiben Surányi arról beszélt, hogy azok a vállalkozások amelyek nem képesek felvenni piaci hitelt és kitermelni azt, azok jobb, ha csődbe mennek. Íme egy eklatáns példa ami talán minden zöld szívűnek kedves és cáfolja az ismert közgazdászt. Ugyanis, ha a zöld átállás nem éri meg, akkor nem fog megtörténni. Ehhez ösztönzők vagy kényszer kell. Ízlés kérdése ki melyiket választja.

Amikor egy vállalkozó vagy pénzügyi igazgató egy ilyen beruházás mellett dönt, akkor kicsit fogad a jövőre. Pozitív döntés esetén arra fogad, hogy az áram ára emelkedni fog, elhalasztott beruházás esetén pedig arra, hogy csökken. Én ez utóbbiak közé tartozom. Indoklásom: A napelemek akkor termelnek legtöbbet, amikor nekem arra szükségem van és ekkor már most is sok helyen túltermelés van. Az újonnan felszerelt villanyórák alkalmasak a napközbeni árazásra, így arra számítok, hogy a felhasználás idején olcsóbb lesz a jövőben az áram.

Amikor beruházásról döntünk és annak megtérülési hosszáról, akkor egyben a hossz megválasztása megváltoztatja a kockázat mértékét is. Ennek a kockázatnak arányosnak kell lennie a hozammal. A gyakorlatban három sávval dolgozom (pesszimista–alap–optimista), és ezekre optimalizálom a döntést; nem pontot becsülök, hanem tartományt.

Önreflexió

Nem minden beruházás kiszámítása ilyen egyszerű. Az említett példában egy költséget cseréltünk beruházásra. Emiatt ez inkább egy pénzügyi befektetésként van értelmezve. Megjegyzem ez egy egyszerűsített példa. Ugyanis sok olyan beruházás van amiben a hit is megjelenik, mint hajtóerő. Ilyen amikor nagyobb kapacitást építünk, vagy csak folyamatokon gyorsítunk és ezzel növeljük a kibocsátást. Ilyen lehet az is, amikor a munkakörülmények lesznek jobbak és ezáltal folyamatosan számíthatunk munkaerő ellátottságára, míg egyes versenytársaink meg nem. Ezeket nehéz forintosítani. Pénzügyi döntéshozóként az ilyen jellegű fejlesztésekre fix keretet tartok és nem megtérülést számítok. Vagyis a bevétel bizonyos részét fejlesztésre fordítjuk, miközben a legtöbb döntés mögött hit és a javítás szándéka áll. Azt hiszem ezt hívják innovációnak.

Miért nem probléma az alacsony beruházási ráta?

A jelenlegi adórendszer támogatja a felhalmozást, amivel az egész ország gazdagodik. Látható a hazai államkötvény vásárlói kedv, ami stabilizálja és ellenállóvá teszi a hazai gazdaságot. Leegyszerűsítve többet ér a hazánknak 120 millió forint államkötvény vagy aktív tőkefelhasználás (lásd: tőzsde, cégalapítás, felvásárlás), mint egy vállalattulajdonos Ferrarija. A felhalmozott tőke értéke csak akkor válik a gazdaság hasznára, ha reálberuházásba vagy termelési eszközbe áramlik — akár közvetlenül, akár a tőkepiacon keresztül, vagy államkötvényen keresztül támogatott hitelek formájában. Az állampapír államháztartási stabilitást ad, de a termelékenységet tartósan inkább a tőzsdei/VC- és vállalatikötvény-finanszírozás növeli. Aggódni a beruházási ráta miatt akkor kellene bárkinek, ha a beruházási hiány nem látszódna a megtakarítási rátában. Az elmúlt 15 évben a magyarországi vállalatok belföldi finanszírozottá váltak. Ma már nem kell CHF alapú hitellel bajlódnia senkinek, hogy olcsó finanszírozást találjon. Tény, hogy az olcsó hitelek emléke a vállalatokat kiváró üzemmódba kapcsolta, de egyben ez azt is jelenti, hogy bíznak a jövőbeli alacsonyabb kamatokban.

Magyar célállapot: stabil állampapír-kereslet + mélyebb tőkepiac + magasabb vállalatikötvény- és VC-penetráció.

Zárszó

Bár a cikkem sokszor tűnhetett csapongónak, remélem sikerült megmutatni a beruházási kedv összetettségét, amiben nem csak számok, hanem félelmek és élethelyzetek, mint befolyásoló tényezők jelennek meg. Azt a személyes tapasztalatom alapján ki merem jelenteni, hogy Magyarországon a rendszerváltás óta eltelt időszak adórendszerei közül a jelenlegi modell bizonyult a leghatékonyabbnak a tőke mozgósítása szempontjából. Az alacsony vállalati és személyi adókulcsok, a célzott állami támogatások és a kedvezményes hitelek kombinációja nem a tőkét parkoltatja, hanem működésbe hozza azt. A jelenlegi adópolitikai és finanszírozási struktúra teszi lehetővé, hogy a tőke oda kerüljön, ahol valóban szükség van rá – a termelő, értéket teremtő gazdasági szektorokba. Ez az irány nem a gyors fogyasztásról, hanem a tartós növekedésről szól – arról, hogy Magyarország ne csak megőrizze, hanem hasznosítsa is a felhalmozott tőkéjét. Kritika tárgya lehet, hogy a tőkefelhalmozás felső három dekádot érinti. Valóban, de csak jelenleg. Ugyanis a vagyon és a természetben sok minden növekvő sorba rendezve egy exponenciális görbét alkot. Így például minden országnak van leggazdagabb embere, aki jóval gazdagabb a 10. leggazdagabbnál. Így van ez az egész világon. Ahhoz, hogy az átlag ember élete jobb legyen az kell, hogy a megtakarító gazdagok megtakarítók maradjanak és ne fogyasztók. Ha az adórendszer miatt a gazdagok fogyasztása hatványozódik, akkor az árak emelkedni fognak és a szegények még szegényebbek lesznek. Így az ország akkor jár a legjobban, ha a gazdagok pénzét a megtakarítás és a működő tőke felé tereli. A kérdés nem az, hogy mennyi a megtakarítás, hanem hogy milyen csatornán válik reálberuházássá — közvetlenül a vállalatban, vagy közvetetten a tőkepiacon.